Sintesi di un questionario alle imprese del territorio

Scarica il documento integrale

Di seguito vengono presentati i principali risultati tratti dall’indagine condotta nell’ambito del Progetto di ricerca Interreg-Intecofin “La piazza finanziaria ticinese e l’economia del nord Italia. Stimoli all’integrazione territoriali in ottica transfrontaliera”. Per una disamina più dettagliata si rimanda al volume Locatelli-Schena (a cura di), Il nuovo ecosistema finanziario per le PMI. Le opportunità della digitalizzazione e dello sviluppo sostenibile, Franco Angeli Editore, 2022.

Durante l’autunno 2020 e i primi mesi del 2021 il CRIEL – Centro di Ricerca sull’Internazionalizzazione delle Economie Locali ha somministrato alle imprese del territorio insubrico, con il supporto della rete di gestori della Divisione Banca dei Territori del gruppo Intesa Sanpaolo, un questionario per raccogliere informazioni relative al rapporto banca-impresa, con riferimento al grado di accesso al credito e al livello di conoscenze finanziarie. Le imprese rispondenti, localizzate per il 70% nel territorio insubrico (Varese, Como e Lecco), sono state 43, di cui il 95% rappresentativo di micro, piccole e medie imprese. In particolare, il campione è risultato costituito per la maggior parte da imprese con almeno 30 anni di attività (69%), attive nei mercati europei ed extraeuropei, dai quali il 90% trae almeno il 10% dei suoi ricavi.

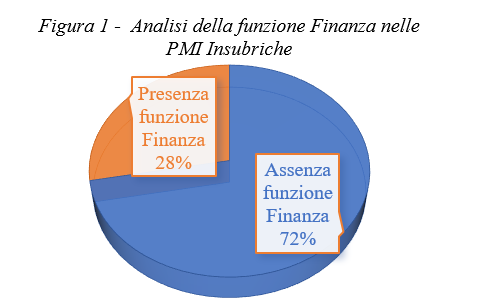

Analizzando l’organigramma aziendale è possibile cogliere come la quota preponderante di rispondenti non possieda una funzione finanza strutturata, dichiarando che le decisioni finanziarie siano demandate direttamente all’imprenditore, piuttosto che al direttore generale o al direttore finanziario.

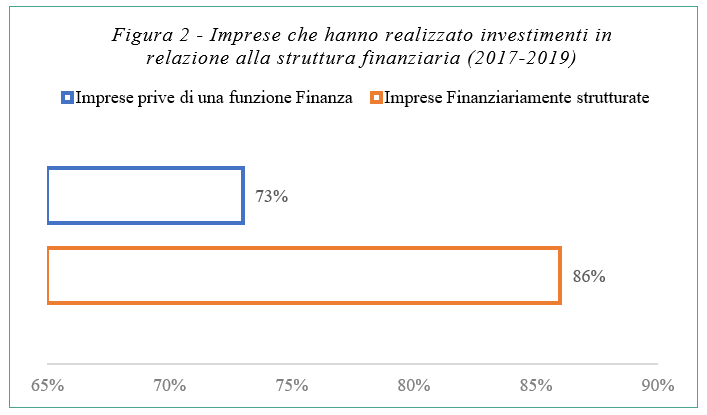

La dimensione di studio si è poi concentrata sulla dinamica di investimenti realizzati dalle imprese del campione, elemento che consente di apprezzare la grande capacità di impiego che possiedono le imprese insubriche, dato in linea con la precedente indagine condotta dal CRIEL. E’ bene però evidenziare come le imprese finanziariamente strutturate siano più propense ad effetturare investimenti.

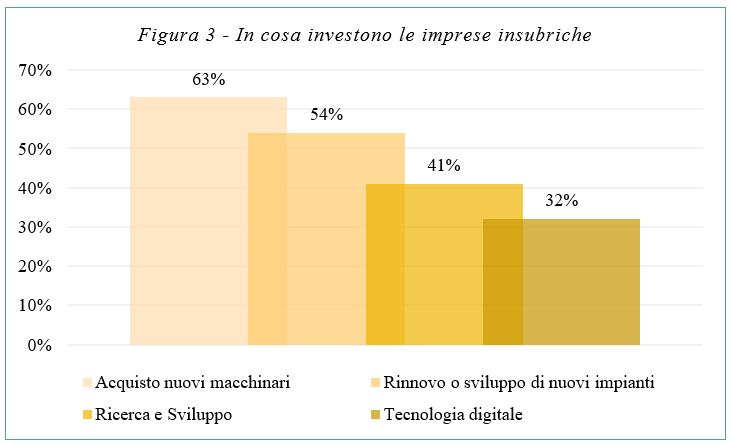

Di seguito sono indicate le spese per investimenti effettuate dalle imprese del campione. Le alte percentuali fanno presagire una futura crescita delle imprese, nella speranza di un quadro macroeconomico favorevole.

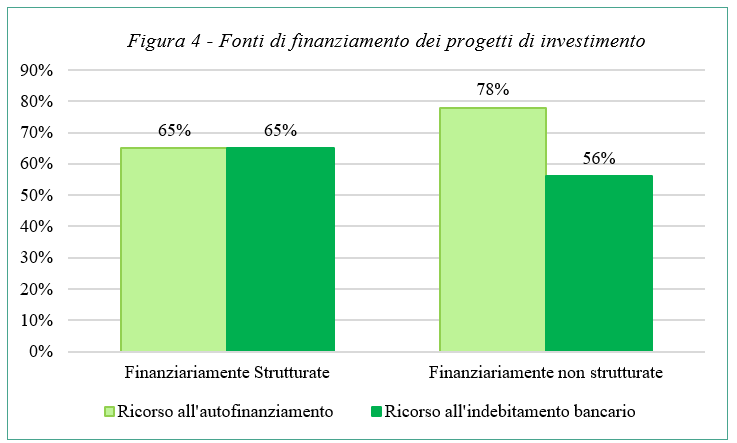

Nella figura 4 sono riportate le risorse impiegate dalle imprese per far fronte ai finanziamenti dei propri progetti di investimento.

Il livello di autofinanziamento risulta particolarmente elevato, specie con riferimento alle imprese finanziariamente non strutturate. Questo aspetto, da un lato, sottolinea la capacità delle imprese di generare redditività dalla propria attività, ma, dall’altro, vincola le decisioni di investimento alla presenza di cicli economici favorevoli o decisioni di allocazione del patrimonio familiare. Da sottolineare inoltre che la forte dipendeza dal canale bancario potrebbe rappresentare un ulteriore limite alla capacità di investimento delle imprese, qualora il flusso di credito dovesse venire a mancare.

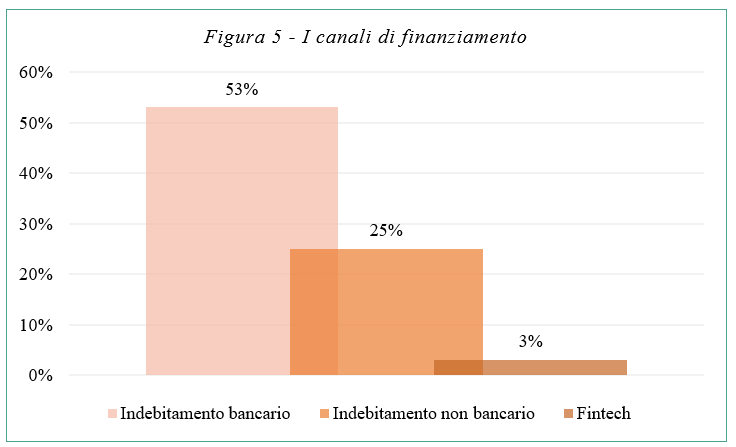

Vengono ora presi in considerazione i canali di finanziamento utilizzati dalle imprese del campione con l’obiettivo di analizzare il grado di diversificazione delle provvista finanziaria.

L’indebitamento bancario rimane la fonte di finanziamento privilegiata dalle imprese. Visibile è lo scarso ricorso ai canali alternativi di finanziamento, indice del basso livello di diversificazione delle risorse finanziarie.

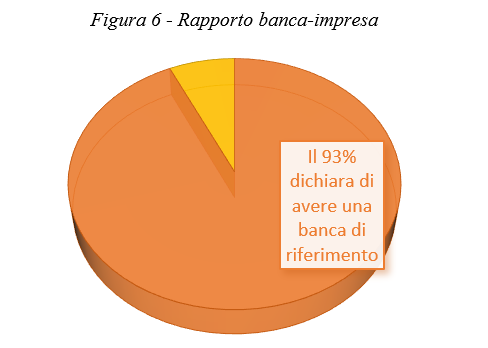

Alla luce del peso assunto dal debito bancario nel bilancio delle imprese del campione, viene data evidenza del rapporto che insiste tra banca ed impresa.

Come evidenziato dalla figura 6, ben il 93% delle imprese dichiara di avere una banca di riferimento. È proprio questo l’elemento che giustifica il ruolo ancora fondamentale che il canale bancario riveste nelle scelte di finanziamento delle imprese.

Nonostante la diffusa presenza di una banca di riferimento, oltre l’80% delle imprese del campione intrattiene rapporti finanziari con almeno due banche. Ridotte sono le relazioni con banche estere (16%).

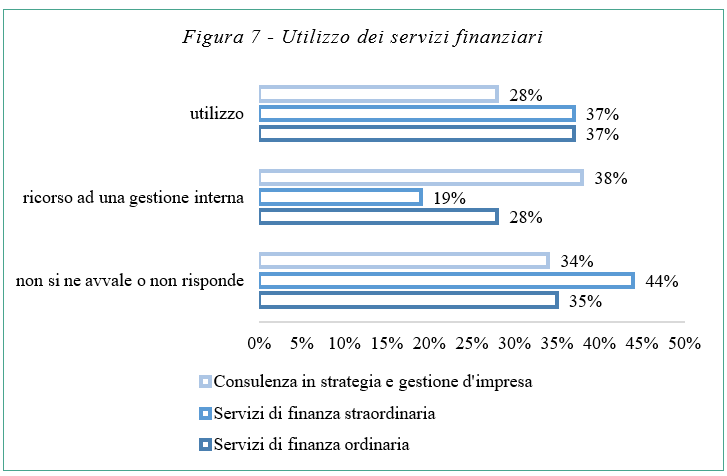

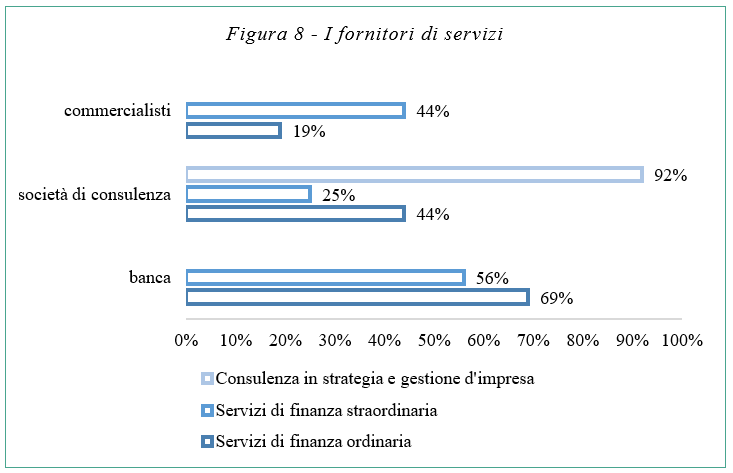

Lo studio si sposta sul grado di utilizzo dei servizi finanziari e sull’individuazione dei principali fornitori.

Con riferimento ai servizi di finanza ordinaria (gestione della tesoreria, gestione dei crediti etc), è possibile notare come la percentuale di imprese che dichiari di non avvalersi o di fare ricorso ad una gestione interna sia pari al 63%, elemento giustificabile a fronte dell’ampio uso dell’autofinanziamento. Per tale servizio le imprese prediligono le banche quali interlocutori principali.

Per quanto riguarda i servizi di finanza straordinaria (operazioni di rinegoziazzione del debito, acquisizioni d’impresa e quotazioni), la quota di imprese che li ha utilizzati è ridotta ed ha fatto primariamente affidamento a risorse esterne all’impresa, come banche e studi di commercialisti. Diversa è la situazione relativa alla consulenza in materia di strategia e gestione d’impresa, il grado di utilizzo del servizio è maggiore, ma le imprese del campione sono maggiormente propense a gestire questa attività internamente. Le società di consulenza sono i principali fornitori, residuale è la funzione degli altri soggetti fornitori.

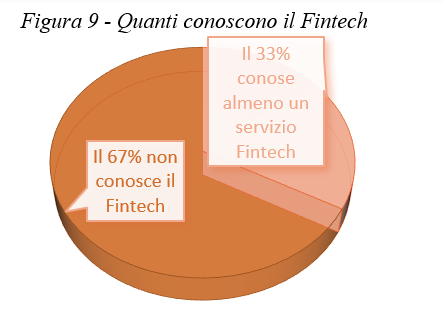

Data la limitata domanda espressa di servizi finanziari e la scarsa diversificazione delle fonti di finanziamento, il sondaggio ha quindi indagato la conoscenza finanziaria e le esigenze di formazione delle imprese intervistate. Viene ora data evidenza della conoscenza dichiarata dalle imprese insubriche sugli strumenti di finanza alternativa.

Come è possibile notare sono poche le imprese che dichiarano di conoscere almeno un servizio Fintech. La percentuale però è più elevate tra le imprese finanziariamente strutturate.

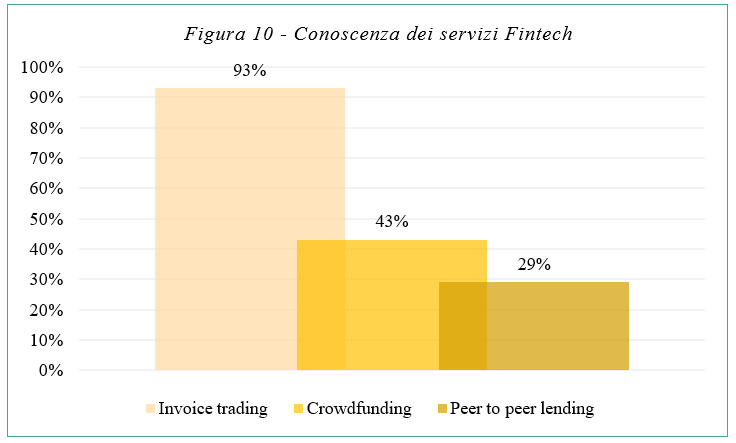

Tra gli strumenti offerti dal Fintech, l’invoice trading risulta essere il servizio più conosciuto. La cessione di fatture commerciali, infatti, è uno strumento funzionale alla gestione della tesoreria ed ha trovato presso le piccole e medie imprese italiane particolare fortuna, in virtù dei lunghi tempi di pagamento dettati delle grandi imprese clienti. Marginale è la conoscenza del peer to peer lending, uno strumento potenzialmente funzionale alla diversificazione delle provviste per il finanziamento di progetti di investimento.

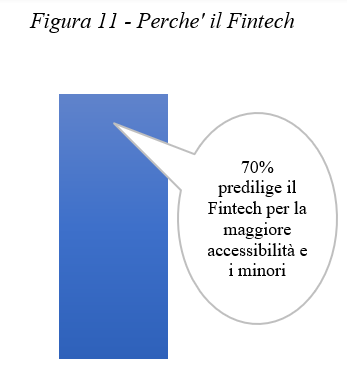

Nonostante la scarsa conoscenza, gli intervistati sostengono che il Fintech sia da prediligere ai canali tradizionali per la facilità di utilizzo e la velocità di risposta alle necessità delle imprese.

L’indagine, però, mette in risalto come oltre l’80% del campione non abbia intenzione di avvalersi di questi servizi, concludendo che le proprie esigenze finanziarie non siano compatibili con le offerte delle piattaforme online.

Coloro che intenderanno avvalersi del Fintech dichiarano che si rivolgeranno prevalentemente al servizio di invoice trading per la gestione della tesoreria.

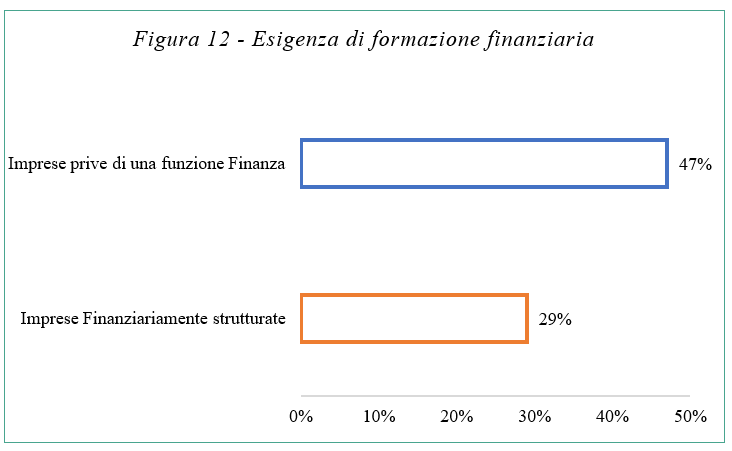

Da ultimo viene presentata l’esigenza di formazione finanziaria percepita dalle imprese del campione.

La figura 12 mette in risalto il divario di esigenze di formazione finanziaria tra le imprese intervistate. In particolare, le imprese prive di una funzione finanza esprimono un maggior fabbisogno di formazione finanziaria, con specifico riferimento a tematiche di pianificazione finanziaria come gestione dei flussi di cassa e predisposizione di budget. Le imprese finanziariamente strutturate, nonostante manifestino minori esigenze di formazione, dichiarano di voler acquisire maggiori conoscenze sugli strumenti di finanza alternativa, ai fini di favorire una progressiva diversificazione delle fonti di finanziamento.

I dati riportati sono tratti dal “Questionario di analisi sulla struttura finanziaria e l’accesso al credito delle imprese” condotto dal CRIEL nell’ambito del Progetto di ricercato Interreg-Intecofin e contenuto nel volume Locatelli-Schena (a cura di), Il nuovo ecosistema finanziario per le PMI. Le opportunità della digitalizzazione e dello sviluppo sostenibile, Franco Angeli Editore, 2022.